세금계산서 발행지연 가산세는 세금계산서를 발행해야 할 기한을 넘겨 발행한 경우 부과되는 가산세입니다.

세금계산서 발행기한은 재화 또는 용역을 공급한 날이 속하는 달의 다음 달 10일까지입니다. 예를 들어, 2023년 8월 1일에 재화 또는 용역을 공급한 경우, 세금계산서 발행기한은 2023년 9월 10일입니다.

세금계산서 발행지연 가산세는 공급가액의 0.5%입니다. 다만, 100만원 미만의 세액에 대해서는 가산세를 부과하지 않습니다.

예를 들어, 2023년 8월 1일에 재화 또는 용역을 공급하고, 세금계산서를 2023년 9월 20일에 발행한 경우, 공급가액이 1,000만 원이라면, 가산세는 5만 원이 됩니다.

세금계산서 발행지연 가산세는 납부하지 않으면 징수할 수 있습니다.

납부기한은 세금계산서 발행일의 다음날부터 2개월 이내입니다.

세금계산서 발행지연 가산세를 줄이기 위해서는 세금계산서를 발행해야 할 기한을 준수하는 것이 중요합니다. 또한, 세금계산서 발행 시스템을 활용하여 발행기한을 놓치지 않도록 하는 것도 도움이 됩니다.

전자세금계산서

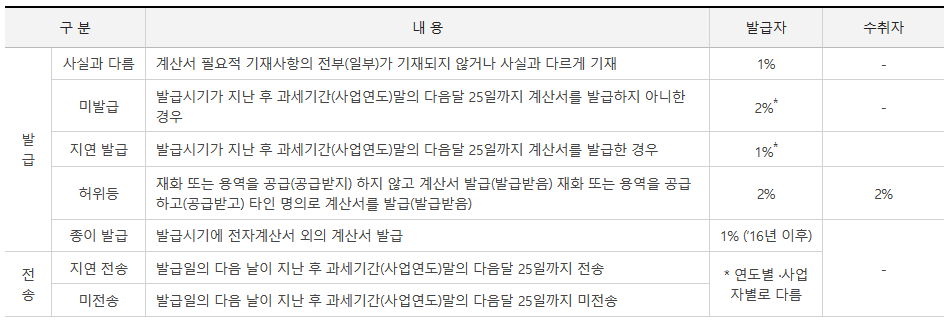

전자세금계산서 발급.전송하지 않는 경우 가산세

전자계산서

전자계산서를 발급 전송하지 않는 경우 가산세

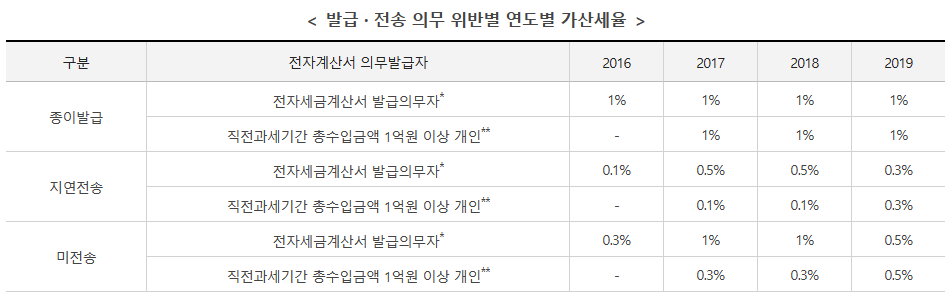

전자계산서 종이발급, 지연 미전송에 대한 가산세 연도별로 가산세율 적용